2011年1月より毎月積立によるインデックス投資信託で「自分年金」の目的として資産運用をしてきました。アセットクラスとしては、国内株式、国内債券、海外株式(先進国と新興国)、海外債権(先進国のみの4クラスにそれぞれ20%比率で定期的に分散投資してきた結果、▲6.06%とマイナスになりました。ちなみにこの数字は12月度にボーナスによる追加投資によるリバランスを行った結果です。

それではリバランス前はどうかというと、1月~12月毎月分散積立+7月度ボーナス追加投資(リバランスではなく、資産配分比率に応じて按分して7月度に追加投資)の場合、

国内株式はeMAXIS TOPIXインデックスを選択した結果、年間▲11.19%。

国内債券は住信 STAM 国内債券インデックス・オープンを選択した結果、年間+1.16%。

海外株式(先進国)は住信 STAM グローバル株式インデックス・オープンを選択し、年間▲8.91%。

海外株式(新興国)はeMAXIS 新興国株式インデックスを選択し、年間▲16.86%。

海外債券(先進国)は住信 STAM グローバル債券インデックス・オープンを選択して、年間▲1.13%

という結果となり、全体でも▲7.98%という評価損益率でした。

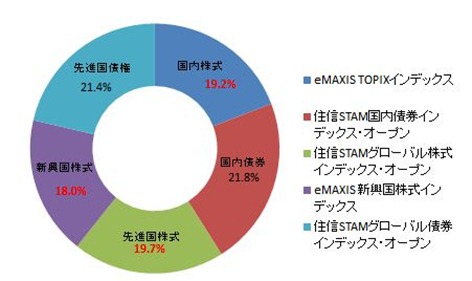

◆アセットアロケーション前の各アセットクラスの比率は以下の通りです。

この比率を元の比率に戻すためにリバランスすることで全体の評価損益率が▲7.98%→▲6.06%となりました。つまりリバランスを行うことで全体でも評価損益率は+1.92%も改善しました。

リバランス後の各アセットクラス(12月末時点)を詳しくみると、

国内株式はeMAXIS TOPIXインデックスを選択した結果、年間▲8.96%。

国内債券は住信 STAM 国内債券インデックス・オープンを選択した結果、年間+0.93%。

海外株式(先進国)は住信 STAM グローバル株式インデックス・オープンを選択し、年間▲7.11%。

海外株式(新興国)はeMAXIS 新興国株式インデックスを選択し、年間▲12.31%。

海外債券(先進国)は住信 STAM グローバル債券インデックス・オープンを選択して、年間▲1.55%

という結果です。

◆リバランス後の各アセットクラスの比率は次の通り。ほぼ元の比率になりました。

私が行ったリバランス方法は、年末の12月に「定期型」による追加投資です。年始に決めたアセットアロケーション比率と比較して、割安になった資産を多めに買付することで全体の比率を元に戻す調整を行いました。当然、割高の試算は少なめになります。

今年は国内債券以外はマイナスという結果だったものの、特に新興国株式と国内株式が下落して割安になってしまったので、それらを多めの配分で購入します。