◆リバランスの方法

複数の分散投資を行っている場合はリバランスでポートフォリオの資産配分を調整することで、リスクを低減するようにコントロールすることが可能になります。

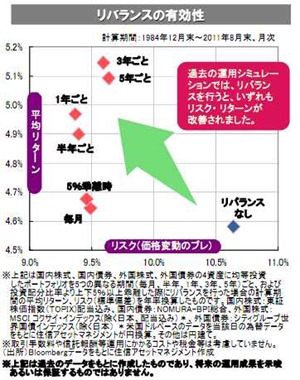

一般的にリバランスには運用当初に決めた資産配分比率より、一定の割合以上(例えば当初の試算価値から10%異常乖離したら等)、乖離した場合にリバランスを行う方法と、定期的にリバランスを行う2種類の方法があります。つまり、「乖離型」と「定期型」の2種類に分かれます。

ちなみにイボットソン・アソシエイツのケースでは後者の「定期型」リバランスでは、1年よりは3年毎のタイミングで定期的にリバランスを行うほうが効果的であるという過去のデータからのシュミレーション結果がでています。

私の場合も「定期型」を採用しており、定期的に(1年毎に)リバランスを行うルールにしています。リバランスのタイミングとしてはボーナス時期の12月に、当初決めたポートフォリオの比率にあわせるように、相対的に資産価値が下がっているものは多く、逆に資産価値が下がっているものは少なく買付することで全体の比率を調整します。

◆定期型か乖離型か?

リバランスの方法としては、ここで私の場合は増額することで資産配分率を調整していますが、 一般的に①割高になった資産を一部売却して、割安になったを買い増しする方法と、②追加資金(たとえばボーナス)により割安になった資産を買い増して調整する方法があります。

ここで注意する点として、①のケースではリバランスをするにあたって資産を売却するため、証券会社へ支払う手数料や税金等のコストがかかってくるということです。つまり、頻繁にリバランスを行うことにより運用効率を低下させるという本末転倒な結果となってしまいますので注意しましょう。

また「乖離型」のケースでは、資産配分の変化を日々チェックする必要があるため、私のように日頃仕事があるサラリーマンの方は乖離型よりも定期型によりリバランスを行うほうが市場に翻弄されることがないため精神的にも安定的に取り組みやすい方法であると思います。

私の場合は繰り返しになりますが、年末に一度だけ資産配分率をチェックして、割安になった資産クラスに追加投資することでリバランスを行っています。

私が常日頃参考にしているカン・チュンドさんも積立投資を開始したばかり~数年目の個人投資家は年1回のリバランスでよいとのこと。潤沢に資産が増加してきた段階で年2回リバランスを行うようにしたいと思います。